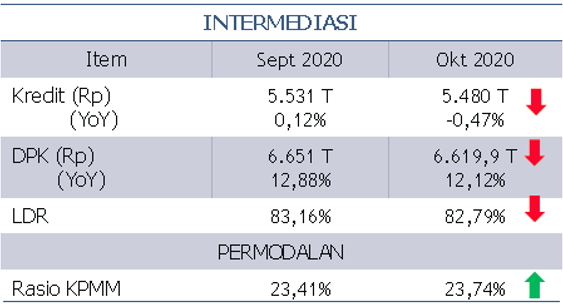

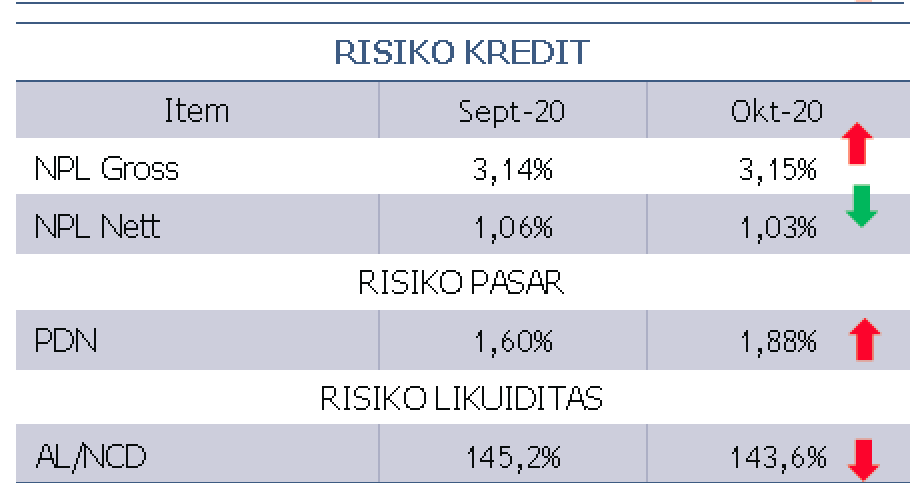

Dampak Covid-19 cukup mengganggu industri perbankan. Selain pertumbuhan kredit jadi melambat dari September 0.12% menjadi minus 0.47% pada bulan Oktober 2020, juga meningkatkan risiko paling tidak dari tiga jenis risiko, yaitu: risiko kredit, risiko pasar dan risiko likuiditas. Risiko kredit akibat debitur tidak membayar kewajiban nya, NPL Gross meningkat dari 3.14% per September 2020, menjadi 3.15% per Oktober 2020. Risiko pasar karena surat berharga milik bank turun nilai pasar nya, risiko likuiditas dapat terkait dengan debitur yang tidak membayar kewajiban, sehingga arus kas masuk ke Bank menurun.

Risiko kredit akibat Covid-19 pada umumnya berupa kredit macet. Sebelum Covid saja, perbankan sudah didera kredit macet skala besar seperti Duniatex, Krakatau Steel, Tiga-pilar Sejahtera dan lainnya. Covid menambah potensi kredit macet secara langsung terutama pada sektor pariwisata, hotel, angkutan, pusat perbelanjaan dan lainnya, karena konsumen dari industri ini harus ‘tinggal dirumah’ dalam rangka upaya menghentikan rantai penularan Covid. Dampak tidak langsung, banyak perusahaan mengalami gangguan rantai pemasok (supply chain), khususnya untuk usaha yang menggunakan bahan baku impor dari negara terdampak Covid juga (misalnya Tiongkok), dan ada juga yang mengalami masalah dalam hal penjualan ekspor, apabila negara tujuan ekspor juga terdampak Covid.

Dampak tidak langsung yang dialami beberapa bank juga kredit macet dari perusahaan pembiayaan (finance companies). Mereka memberikan kredit kendaraan (motor dan mobil) pada konsumen, yang terdampak Covid seperti pengemudi Gojek, Taxi dsb. Karena sumber dana perusahaan ini umumnya dari bank, masalah ini akhirnya diteruskan pada bank kreditor menjadi potensi kredit macet juga.

Nah kalau bank mengalami kredit macet, apa opsi yang dimiliki bank untuk mengatasinya?

Alternatif penyelesaian kredit bermasalah

Dampak pertama, kredit bermasalah/ macet membuat bank harus menyediakan cadangan, yang berdampak negatif pada profitabilitas, dan permodalan bank. Singkat nya, bank menderita kerugian apabila kredit bermasalah. Jadi apakah kalau dilakukan restrukturisasi, kerugian awal tersebut dapat dikurangi, atau bahkan dieliminir? Apa pilihan yang ada untuk melakukan restrukturisasi, dan bagaimana menentukan langkah yang paling optimal bagi bank? Bagaimana bank dapat mengambil manfaat optimal atas kebijakan relaksasi yang sudah digulirkan oleh Bank Indonesia, OJK maupun Pemerintah?

Dengan memanfaatkan POJK Covid (POJK no 11) yang saat ini sudah diperpanjang dengan POJK 48, paling tidak bank dapat melakukan restrukturisasi, baik berupa pemberian bunga khusus, Penjadwalan kembali angsuran kredit, pembebasan denda pokok dan atau bunga, konversi kredit menjadi modal bank, atau menjual agunan dan berbagai tindakan lainnya. Sesuai kebijakan OJK, tindakan restrukturisasi sementara dapat mengamankan klasifikasi debitur pada kategori lancar, dan laporan keuangan bank terlihat lebih baik. Harapan nya, kebijakan OJK akan terus diperpanjang apabila masalah Covid ini belum dapat teratasi dengan cepat. Tapi langkah ini sebenarnya hanya menunda masalah, apabila persoalan fundamental perusahaan debitur tidak dapat membaik, dan kerugian bank malah semakin besar.

Apa yang sebaiknya dilakukan?

Dalam menghadapi kredit bermasalah, mana solusi yang dapat mengamankan kekayaan bank. Kalau dibiarkan, maka kredit menjadi macet, rasio NPL naik, likuiditas melemah, perlu menyediakan cadangan yang selanjutnya menurunkan profitabilitas dan modal. Kalau bank mempunyai cadangan, dapat saja dilakukan hapus buku dengan segala macam konsekuensi nya.

Nah kalau dilakukan restrukturisasi, sementara rasio NPL aman, tidak perlu cadangan tambahan, laporan keuangan terlihat lebih baik. Tapi kalau dilakukan restrukturisasi adalah debitur yang tidak prospek, nanti akan kelihatan juga warna asli nya, dan kerugian bank dapat malah lebih besar dari sebelumnya. Untuk debitur yang layak dilakukan restrukturisasi pun perlu dikaji dengan hati-hati, apakah memang debitur tersebut kemungkinan besar dapat bangkit kembali dan menjadi normal seperti semula? Perlu dicari dan ditetapkan metode restrukturisasi seperti apa yang dapat memberikan kerugian yang paling minimal bagi bank.

Manajemen Risiko merupakan upaya mencapai keseimbangan dari berbagai pilihan dengan hasil yang bertentangan, sehingga tujuan perusahaan dapat dicapai secara optimal.

Leave a Reply